今天,国内晶圆的代工双雄中芯国际和华虹集团双双发布了最新财报。

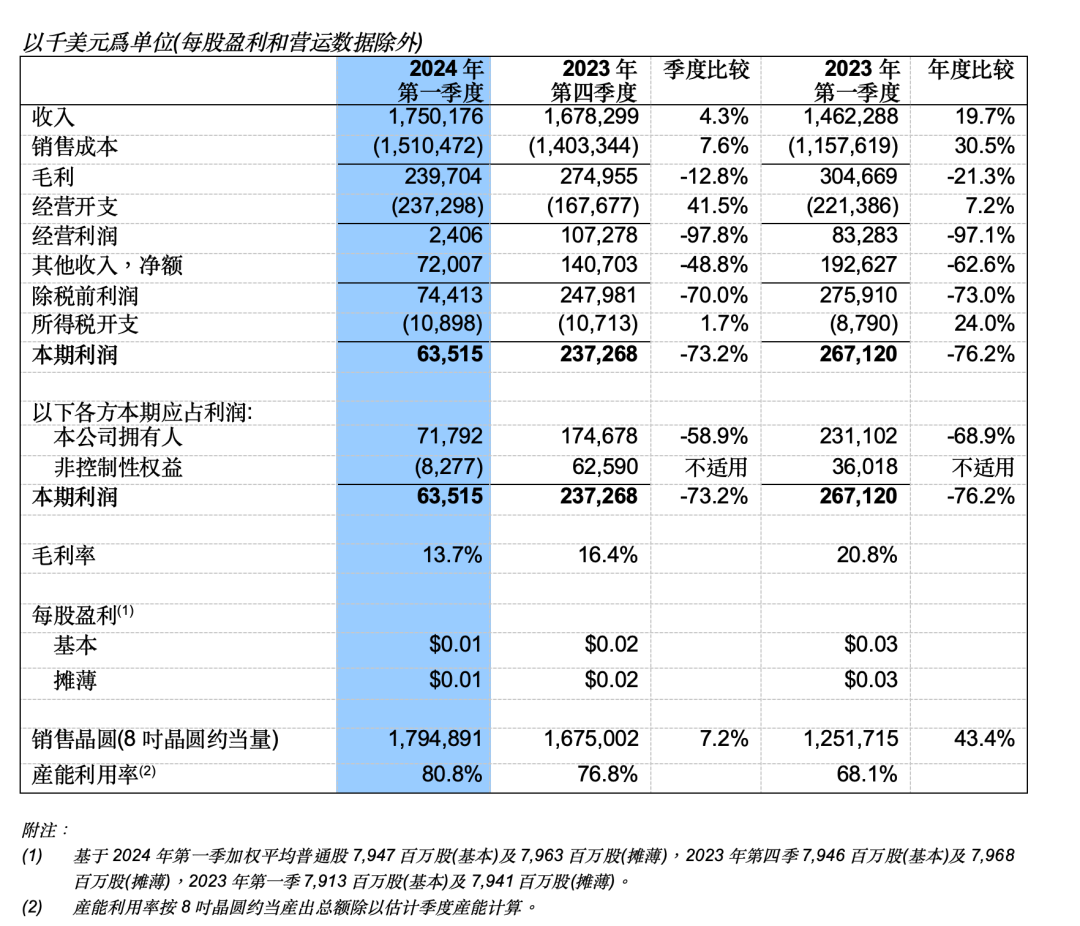

首先看中芯国际方面,财报显示,2024年第一季,公司的销售收入为17.5亿美元。作为对比,2023年第四季为16.78一美元,2023年第一季为14.62亿美元。来到毛利方面,数据显示,2024年第一季毛利为2.397亿美元,相比之下,2023年第四季为2.75亿美元,2023年第一季为3.047亿美元。

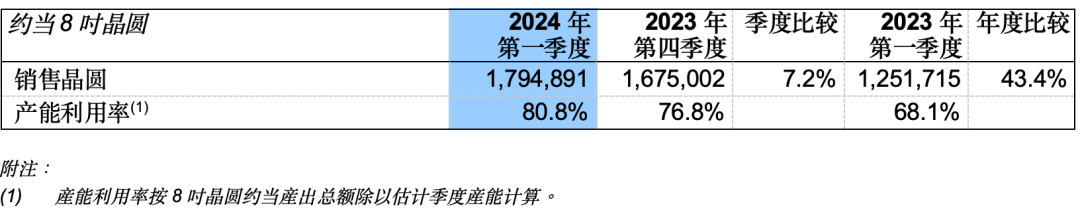

中芯国际管理层表示,2024年一季度全球客户备货意愿有所上升,推动公司销售收入环比增长4.3%;毛利率为13.7%,均好于指引。其中出货179万片8吋当量晶圆,环比增长7%;而产能利用率为80.8%,环比提升四个百分点。

展望二季度,中芯国际表示,公司部分客户的提前拉货需求还在持续,公司给出的收入指引是环比增长5%~7%;伴随产能能规模扩大,折旧逐季上升,毛利率指引是9%到11%之间。

对于全年,中芯国际认为,在外部环境无重大变化的前提下,公司的目标是销售收入增幅可超过可比同业的平均值。

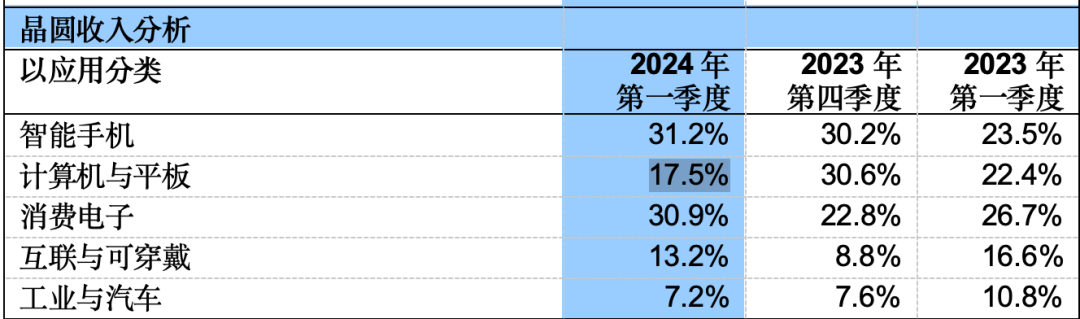

如中芯国际在财报中所说,公司月产能由2023年第四季的805,500片8吋晶圆约当量增加至2024年第一季的814,500片8吋晶圆约当量。其中,智能手机应用贡献了公司最大的营收来源,营收贡献为31.2%。值得一提的是,在上季度,计算机与平板应用贡献了公司最大的营收,贡献比例高达30.6%。但在这季度,这个业务的营收贡献仅为17.5%。从下图可以看到,本季度中芯第二大营收贡献应用是消费电子,贡献了公司30.9%的营收,这是和上季度相比不太相同的点。

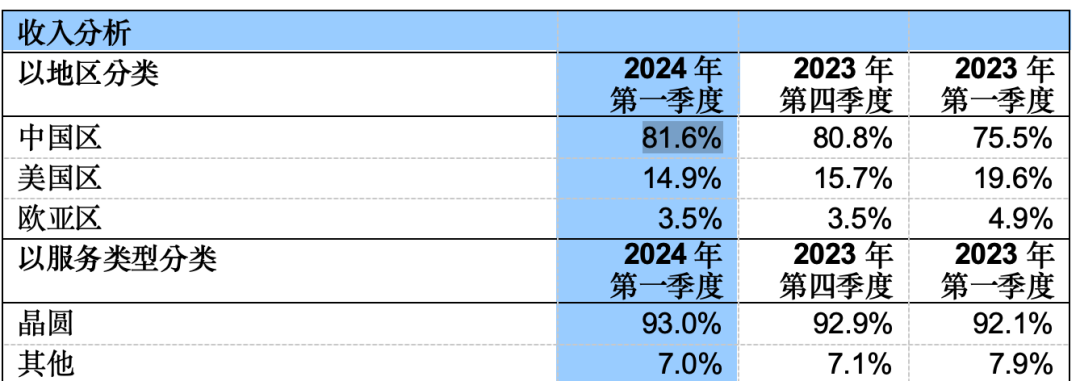

如果以地区计算公司的营收贡献,中国区客户贡献了中芯国际81.6%的营收,占比进一步上升。

再看华虹集团。

华虹认为半导体尚未摆脱低迷,市场需求总体向好

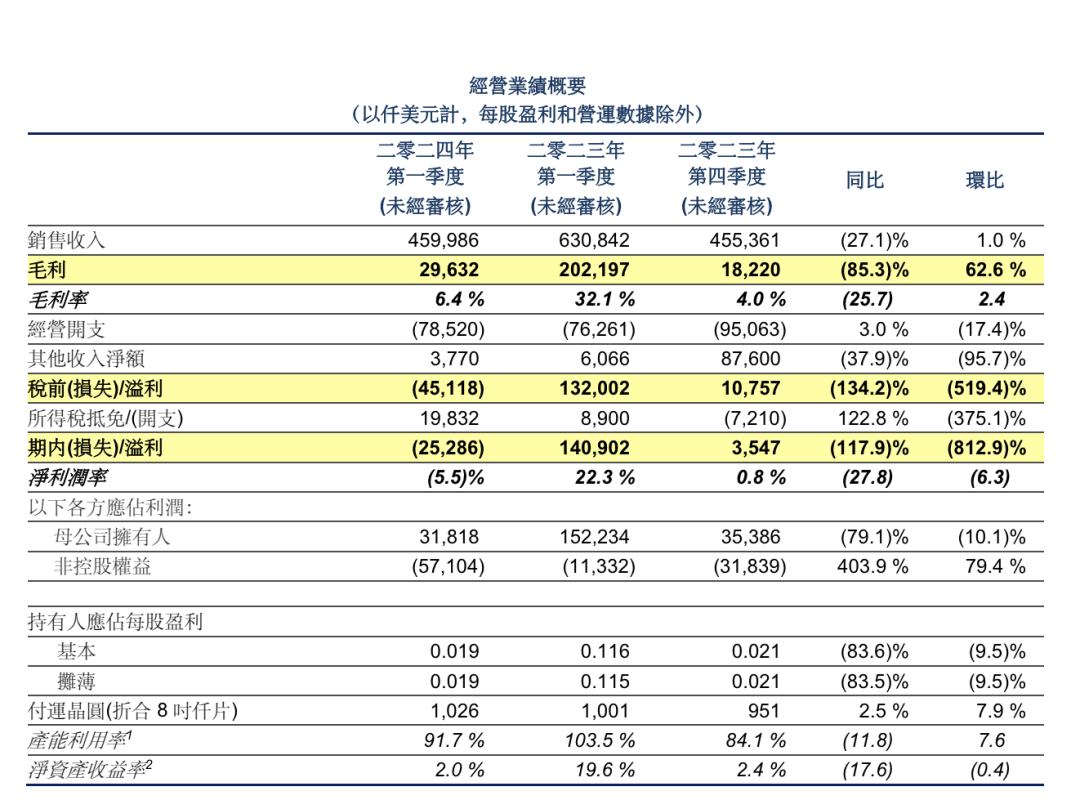

数据显示,二零二四年第一季度,华虹销售收入4.600亿美元,上年同期为6.308亿美元,上季度为4.554亿美元。毛利率6.4%,上年同期为32.1%,上季度为4.0%。其中,母公司拥有人应占溢利3,180万美元,上年同期为1.522亿美元,上季度为3,540万美元。基本每股盈利0.019美元,上年同期为0.116美元,上季度为0.021美元。净资产收益率(年化)2.0%,上年同期为19.6%,上季度为2.4%。

华虹公司总裁兼执行董事唐均君先生对二零二四年第一季度业绩评论道:

“华虹半导体二零二四年第一季度销售收入为4.60亿美元,符合指引预期;单季毛利率为6.4%,略高于指引。”

“整体半导体市场的景气尚未摆脱低迷,且由于季节性和年度维修的影响,第一季度是代工企业的传统淡季,但华虹半导体第一季度的产能利用率、销售收入、毛利率均实现环比提升,验证了公司特色工艺的市场需求总体向好。”

唐总继续讲道:“公司的第一条十二英寸生产线今年全年将在月产能9.45万片的基础上运行,第二条十二英寸生产线也正在建设过程中,预计将于年底建成投产。我们将紧跟市场趋势,抓住市场机会,持续推进新技术的研发和现有工艺平台的优化和提升,不断强化公司在特色工艺领域的优势,聚焦新质生产力,推动产业生态协同,实现华虹公司更快和更高质量的发展,以更优异的经营效益和投资回报回馈广大投资者。”

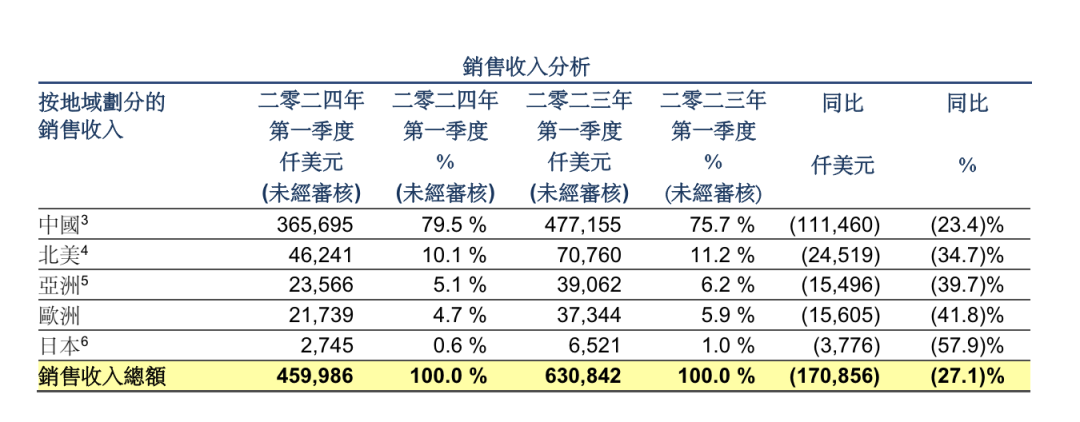

按照地区分析华虹的营收。如公司在财报中所说,本季度来自于中国的销售收入 3.657 亿美元,占销售收入总额的 79.5%,同比下降 23.4%,这主要由于智能卡芯片、IGBT、和超级结产品平均销售价格及需求下降,部分被 MCU、逻辑、及 CIS产品需求增加所抵消。

与此同时,本季度来自于北美的销售收入 4,620 万美元,同比下降 34.7%,主要由于 MCU 产品需求及平均销售价格下降,部分被其他电源管理产品的需求增加所抵消;本季度来自于亚洲的销售收入 2,360 万美元,同比下降 39.7%,主要由于 MCU、通用 MOSFET及其他电源管理产品的需求减少;本季度来自于欧洲的销售收入 2,170 万美元,同比下降 41.8%,主要由于智能卡芯片、IGBT 和通用 MOSFET 产品的需求减少;本季度来自于日本的销售收入 270 万美元,同比下降 57.9%,主要由于 MCU 产品的需求减少。

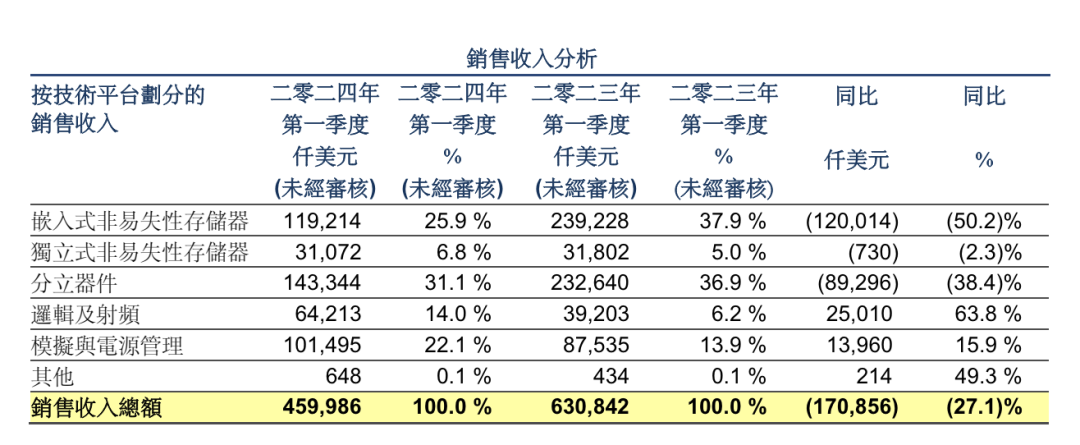

如果从应用来分析公司的营收贡献。华虹表示,本季度嵌入式非易失性存储器销售收入 1.192 亿美元,同比下降 50.2%,主要由于 MCU 及智能卡芯片的平均销售价格及需求下降;本季度独立式非易失性存储器销售收入 3,110 万美元,同比下降 2.3%;本季度分立器件销售收入 1.433 亿美元,同比下降 38.4%,主要由于 IGBT、超级结、及通用MOSFET 产品的需求及平均销售价格下降;本季度逻辑及射频销售收入 6,420 万美元,同比增长 63.8%,主要得益于 CIS 及逻辑产品的需求增加;本季度模拟与电源管理销售收入 1.015 亿美元,同比增长 15.9%,主要由于其他电源管理产品的需求增加。

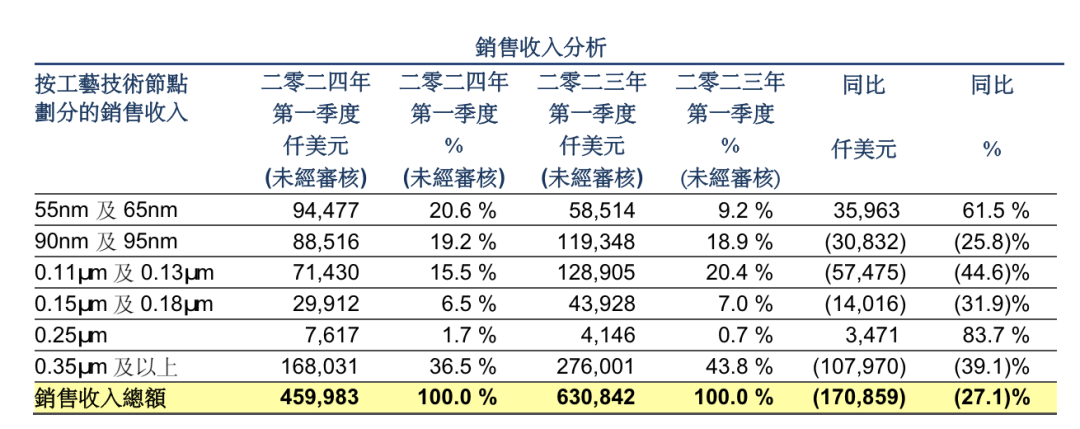

按照不同节点的贡献分析,如图所示,本季度 55nm 及 65nm 工艺技术节点的销售收入 9,450 万美元,同比增长 61.5%,主要得益于 CIS及其他电源管理产品的需求增加;本季度 90nm 及 95nm 工艺技术节点的销售收入 8,850 万美元,同比下降 25.8%,主要由于智能卡芯片需求减少,部分被其他电源管理产品需求增加所抵消;本季度 0.11µm 及 0.13µm 工艺技术节点的销售收入 7,140 万美元,同比下降 44.6%,主要由于MCU 产品的平均销售价格下降;本季度 0.15µm 及 0.18µm 工艺技术节点的销售收入 2,990 万美元,同比下降 31.9%,主要由于MCU 产品的平均销售价格及需求下降;本季度 0.25µm 工艺技术节点的销售收入 760 万美元,同比增长 83.7%,主要得益于逻辑产品的需求增加;本季度 0.35µm 及以上工艺技术节点的销售收入 1.680 亿美元,同比下降 39.1%,主要由于IGBT、超级结、通用 MOSFET 及其他电源管理产品的需求及平均销售价格下降。

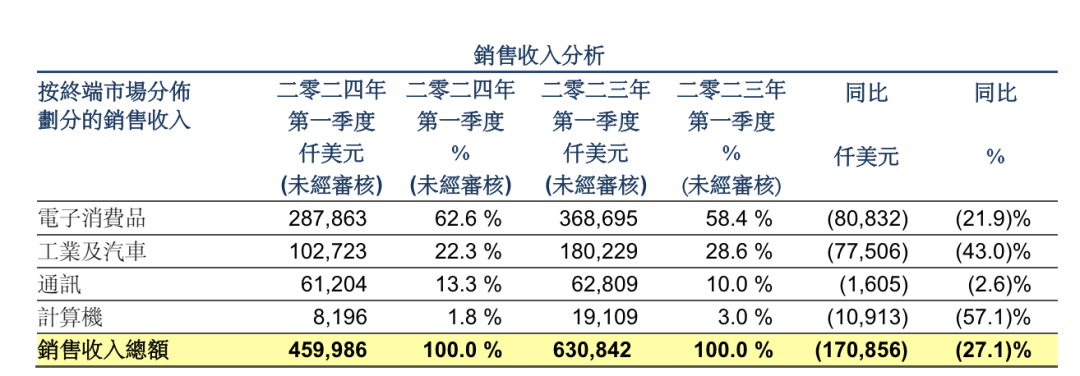

如果按照终端应用来分析,如图所示,本季度电子消费品作爲我们的第一大终端市场,贡献销售收入 2.879 亿美元,占销售收入总额的62.6%,同比下降21.9%,主要由于超级结及智能卡芯片的平均销售价格及需求下降,部分被其他电源管理、闪存、逻辑及 CIS 产品的需求增加所抵消;本季度工业及汽车产品销售收入 1.027 亿美元,同比下降 43.0%,主要由于 MCU、IGBT、及通用MOSFET 产品的平均销售价格及需求下降;本季度通讯产品销售收入 6,120 万美元,同比下降 2.6%,主要由于智能卡芯片需求下降,部分被CIS、模拟、逻辑及射频产品需求增加所抵消;本季度计算机产品销售收入 820 万美元,同比下降 57.1%,主要由于通用 MOSFET 及 MCU 产品需求减少。

展望二零二四年第二季度,华虹预计,公司销售收入约在 4.7 亿美元至 5.0 亿美元之间。毛利率约在 6%至 10%之间。

来源:半导体芯闻

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。